Wood Mackenzie’ye göre 2026, küresel temiz enerji tedarik zinciri açısından bir kırılma yılı olacak. Aşırı kapasiteden stratejik konsolidasyona geçilen yeni dönemde, yerelleşme politikaları, maliyet baskıları ve kritik madenlere erişim, temiz enerji yatırımlarının hızını ve yönünü belirleyecek.

Wood Mackenzie’nin “Global Cleantech Supply Chain: Key Themes in 2026” başlıklı analizine göre, küresel temiz enerji tedarik zinciri 2026 itibarıyla daha parçalı ve bölgesel bir yapıya evriliyor. Güneş, rüzgâr, batarya, yeşil hidrojen, nükleer ve şebeke altyapısını kapsayan çalışmada, ülkelerin enerji güvenliği, maliyet yapıları ve sanayi politikalarının tedarik zincirlerini derinden dönüştürdüğü vurgulanıyor.

Rapora göre, son yıllarda görülen aşırı kapasiteye dayalı büyüme dönemi sona ererken, sektör konsolidasyon ve coğrafi yeniden hizalanma sürecine girmiş durumda. 2026’da özellikle üretim lokasyonu ve kritik minerallerin işlenmesine ilişkin alınacak kararlar, 2030’lara kadar temiz enerji teknolojilerinin ölçeğini, maliyetini ve uygulanabilirliğini belirleyecek.

Yerelleşme politikaları öne çıkıyor

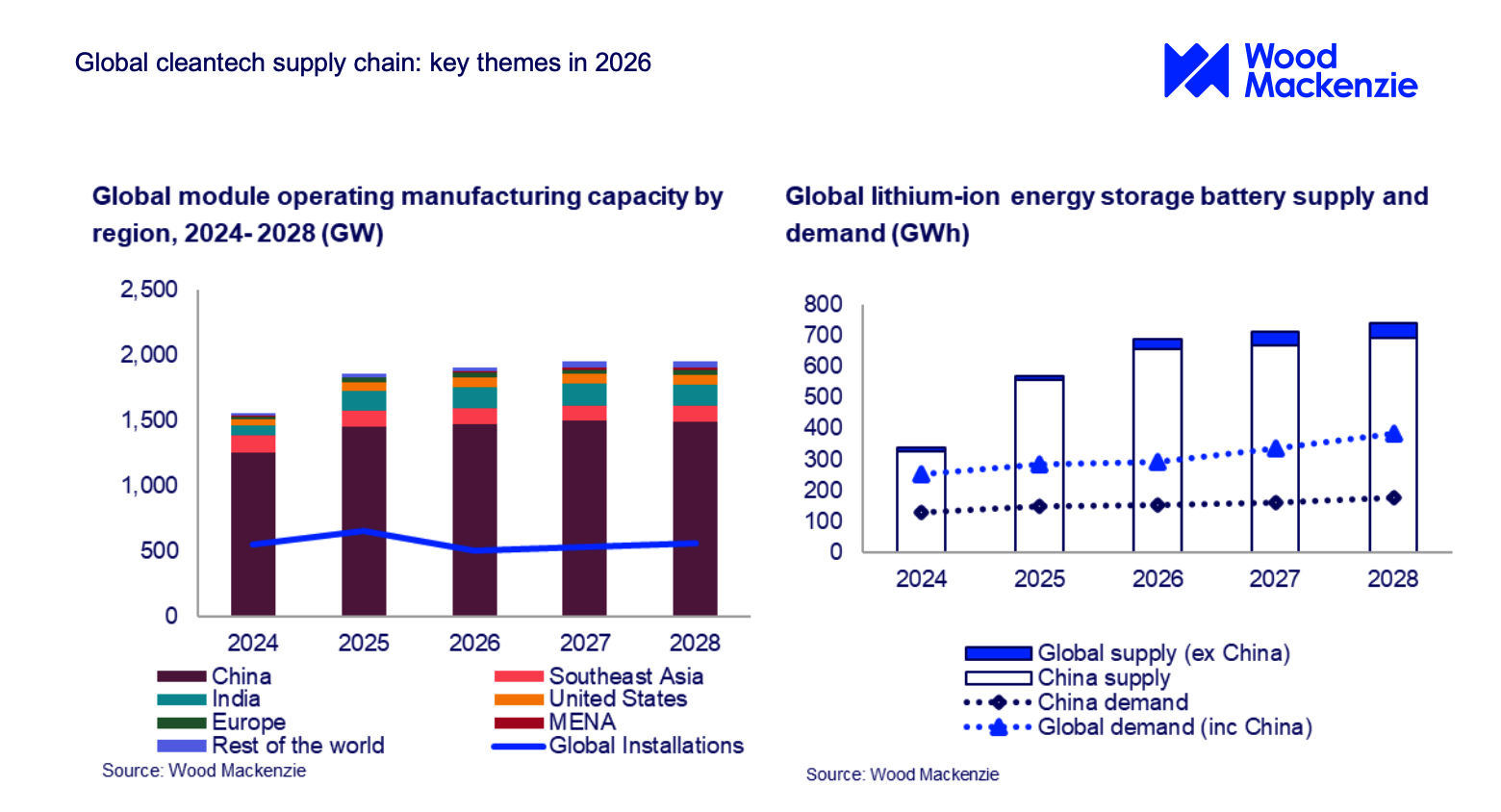

2026’nın belirleyici temalarından biri, politika odaklı yerelleşme olacak. Çin üretimde büyüme disiplinini sağlamak amacıyla konsolidasyona giderken, ticaret engelleri nedeniyle Güneydoğu Asya’nın rolü zayıflıyor. Buna karşılık Hindistan ve Orta Doğu, güneş enerjisi ekipman üretiminde yeni merkezler olarak öne çıkıyor.

Avrupa, sınırlı ölçekte de olsa “Made in EU” PV modüllerini desteklemeye devam ederken; ABD, gümrük tarifeleri ve tedarik düzenlemeleriyle yabancı tedarikçilere yönelik kuralları sertleştiriyor. Bu durumun özellikle batarya depolama alanında, inşaata giren projeler ile iç talep arasında 2026’da bir arz boşluğu yaratabileceği belirtiliyor.

Fiyatlar dengeleniyor, kâr marjları baskı altında

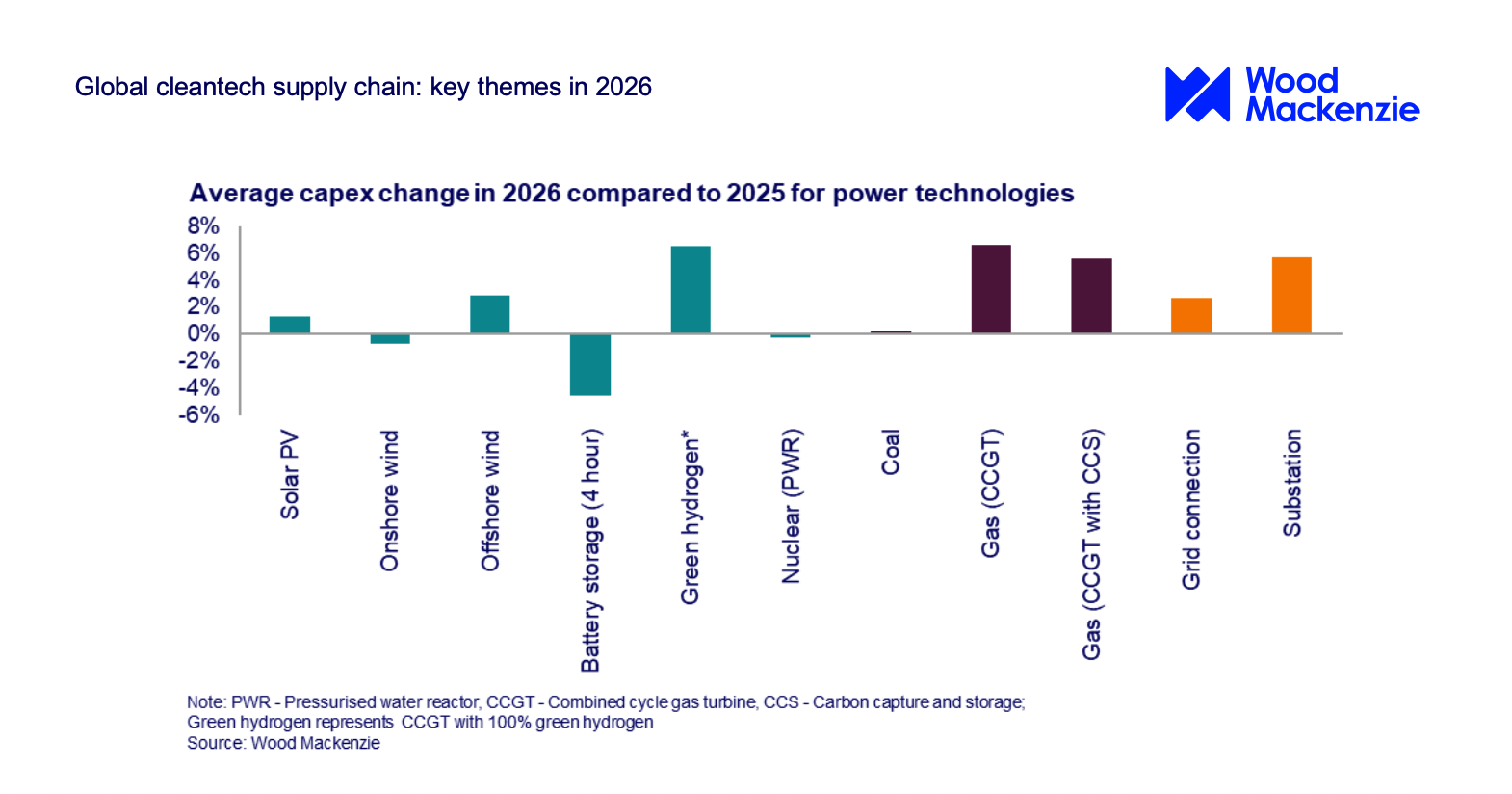

Analize göre yenilenebilir enerji ve depolama yatırımlarının sermaye maliyetleri, fosil yakıtlı teknolojilere kıyasla hâlâ %40–70 daha düşük. Ancak üretici firmalar için kâr marjlarının toparlanması 2026’nın temel önceliklerinden biri olacak.

Çin’de artan konsolidasyonla birlikte güneş PV ve batarya fiyatlarının 2026’nın başında yükselmesi, yıl içinde ise daha yüksek bir seviyede dengelenmesi bekleniyor. Rüzgâr türbini fiyatlarında da benzer bir normalleşme süreci öngörülürken, Batı pazarlarında iş gücü sıkıntısı, yüksek faiz oranları ve politika belirsizlikleri maliyet baskısını sürdürüyor.

Teknolojide verimlilik ve entegrasyon yarışı

Güneş enerjisinde rekabet avantajının, entegre modül–invertör–taşıyıcı sistemler ve dijital izleme yetkinlikleriyle belirleneceği ifade ediliyor. Enerji depolamada ise sodyum-iyon bataryaların ilk ticari uygulamalarının 2026’da devreye girmesi bekleniyor. Buna rağmen, yüksek yatırım maliyetleri nedeniyle mevcut lityum-iyon hücre formatlarının kısa vadede baskınlığını koruyacağı öngörülüyor.

Rüzgâr sektöründe ise türbinlerin sürekli büyütülmesi yerine performans ve üretim disiplinine odaklanılan yeni bir döneme giriliyor.

Kritik mineraller darboğaz olmaya devam ediyor

Rapora göre kritik minerallerdeki tedarik riski, çeşitlendirme çabalarına rağmen sürüyor. Çin, özellikle batarya kimyaları ve polisilikon gibi alanlarda işleme kapasitesinin büyük bölümünü elinde tutmaya devam ediyor. Batı pazarlarında alternatif kaynaklara yönelik politik destek artsa da, kısa vadede arz kırılganlıkları kaçınılmaz görünüyor.

Nükleer ve yeni teknolojilere yatırım artıyor

Wood Mackenzie, nükleer enerji, uzun süreli enerji depolama ve elektrolizör teknolojilerine yönelik yatırımların hızlandığını vurguluyor. Özellikle küçük modüler reaktörler (SMR), daha hızlı kurulum ve yüksek güvenlik avantajlarıyla öne çıkıyor. Ancak uranyum zenginleştirme kapasitesindeki tedarik zinciri kırılganlığı, sektör için kritik bir risk unsuru olmaya devam ediyor.

Analize buradan ulaşabilirsiniz.